Semua yang Perlu Kamu Ketahui Tentang Pinjaman Dana Pendidikan Di Indonesia

- Jun 07, 2018

-

Youthmanual

Youthmanual

Pada 15 Maret lalu, Presiden Joko Widodo mengeluarkan wacana untuk menerapkan program pinjaman dana pendidikan bagi mahasiswa. Wacana yang tercetus dalam rapat terbatas di Kantor Presiden yang membahas soal “Peningkatan Sumber Daya Manusia Indonesia” ini akan melibatkan berbagai institusi perbankan swasta maupun BUMN sebagai pemberi kredit bagi calon mahasiswa. Presiden menuturkan bahwa program pinjaman dana pendidikan ini bertujuan untuk memperbaiki taraf pendidikan di dalam negeri dengan cara meningkatkan angka partisipasi kasar pendidikan tinggi.

Eniwei, pada udah paham apa itu pinjaman dana pendidikan, belum?

Pinjaman dana pendidikan atau yang populer dengan nama student loan di adalah sebuah skema pinjaman yang ditujukan bagi mahasiswa. Biaya pendidikan sendiri nggak cuma sebatas uang kuliah yang wajib kamu bayar tiap semester, tapi juga termasuk biaya pendidikan dan juga biaya hidup.

Program pinjaman pendidikan bukanlah sebuah hal baru di dunia pendidikan, lho. Beberapa negara telah menerapkannya terlebih dahulu, seperti Amerika Serikat, Kanada, Finlandia, Thailand, bahkan negara tetangga kita sendiri, Malaysia. Tujuan utamanya? Tentu saja untuk membuat pendidikan tinggi bisa diakses oleh seluruh lapisan masyarakat. Bahkan, Finlandia yang biaya pendidikannya sudah digratiskan oleh pemerintahnya aja masih mengeluarkan pinjaman pendidikan—hanya saja, tujuan dari dana pinjaman pendidikannya ini adalah untuk menutupi biaya hidup para mahasiswanya.

Kebutuhan Pinjaman Dana Pendidikan di Indonesia

Kemunculan pinjaman dana pendidikan di Indonesia sendiri dilatarbelakangi alasan ekonomi dan pendidikan. Adanya pinjaman dana pedidikan ini tentunya diharapkan untuk memberikan dampak pertumbuhan ekonomi karena peningkatan aktivitas dalam ranah kredit pendidikan. Segi pendidikannya? Ya… kurang lebih seperti apa yang dikutip dari perkataan Presiden di atas, lah.

Di Indonesia, hanya 8,15% dari total penduduk usia 15 tahun ke atas yang berhasil menyelesaikan pendidikanya ke tingkat perguruan tinggi. Lebih lanjut lagi, presentase penduduk usia 15 tahun ke atas dengan tingkat ekonomi atas yang menamatkan perguruan tinggi lebih besar 17 kali lipat dibanding kelompok yang sama pada tingkat ekonomi terbawah.

Nah, fakta (miris) ini tentunya menjadi benang merah dari masalah yang sering banget ditemui anak muda yang ingin melanjutkan pendidikannya ke bangku kuliah: keterbatasan biaya. Nggak seperti pendidikan dasar dan menengah yang mayoritas biayanya ditanggung oleh pemerintah dalam program Bantuan Operasional Sekolah (BOS), masalah biaya pendidikan di perguruan tinggi menjadi urusan masing-masing perguruan tinggi dan para mahasiswanya. Makanya, nggak heran kalau dari data di atas, terlihat bahwa hanya masyarakat dengan tingkat ekonomi atas yang mampu untuk mendapatkan pendidikan hingga tingkat perguruan tinggi.

Saat ini angka partisipasi kasar Indonesia hanya mencapai 31 persen—ini tergolong rendah jika dibandingkan negara-negara ASEAN lainnya seperti Singapura yang mencapai 78% atau Malaysia yang berada pada angka 38%.

Angka partisipasi kasar pendidikan tinggi menunjukkan jumlah partisipasi penduduk yang tengah mengenyam pendidikan sesuai jenjang pendidikannya. Rendahnya angka partisipasi kasar pendidikan tinggi menunjukkan bahwa masih banyak nih penduduk yang seharusnya tengah duduk di bangku kuliah, malah nggak bisa melakukannya karena berbagai faktor yang salah satunya adalah biaya. Maka itu, penting bagi pemerintah untuk mengupayakan cara untuk meningkatkan hal ini.

Dengan hadirnya pinjaman pendidikan, akses terhadap pendidikan tinggi untuk siswa kurang mampu bisa semakin terbuka, dan dengan terbukanya akses ini, akan lebih banyak siswa yang melanjutkan pendidikan ke bangku kuliah—dan diharapkan dapat mencetak sumber daya manusia dengan standar yang diharapkan oleh Pemerintah.

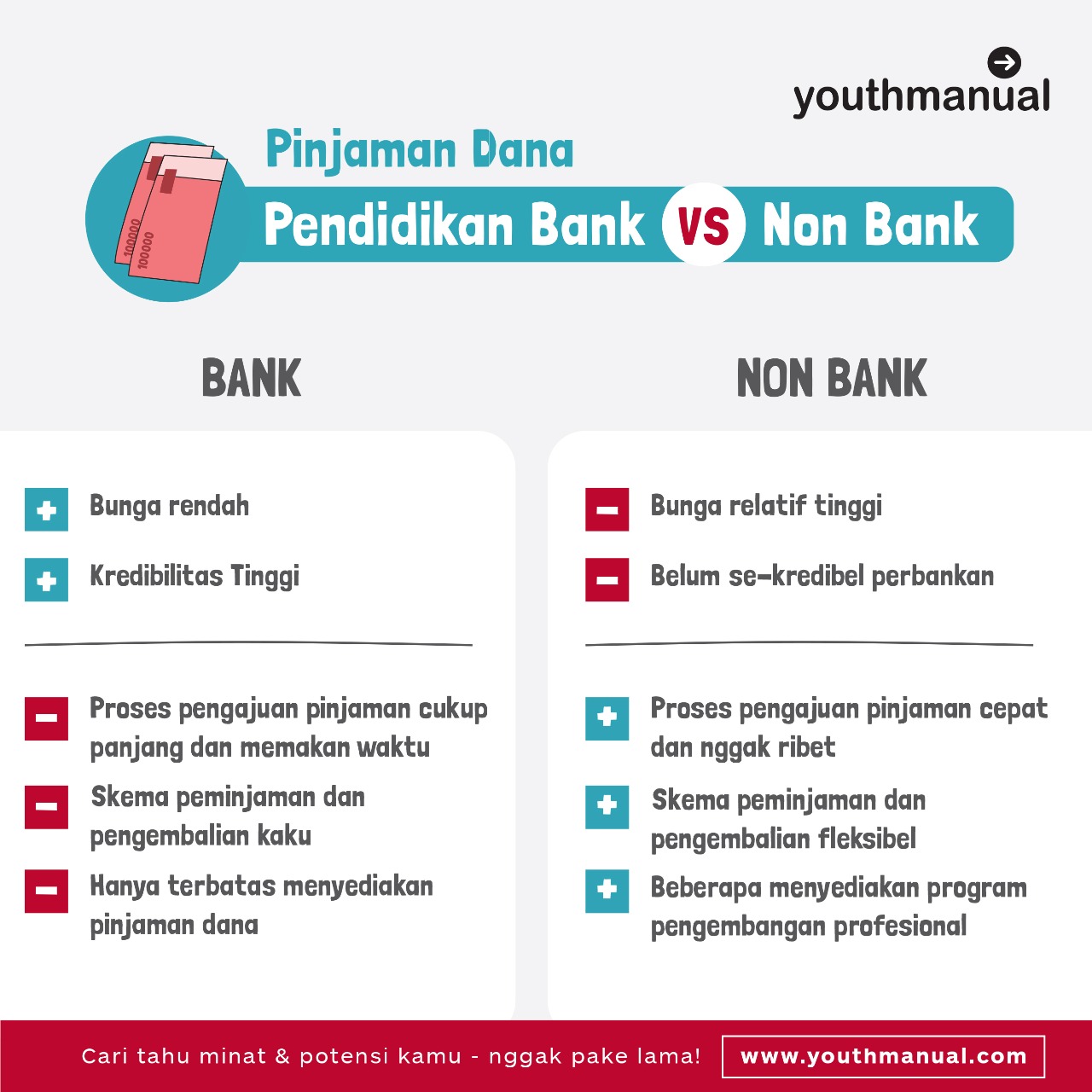

Penyedia Pinjaman Dana Pendidikan di Indonesia: Bank dan Non-Bank

Dalam agendanya, Presiden secara spesifik memberikan “tantangan” penyediaan pinjaman dana pendidikan kepasa perbankan—terutama yang tergolong BUMN. Tapi, selain perbankan, produk pinjaman dana pendidikan di Indonesia juga disediakan oleh badan usaha non-bank seperti perusahaann-perusahaan yang bergerak dalam bidang fintech.

Pertama, kita bahas pinjaman dana pendidikan yang disediakan oleh perbankan. Dilansir dari CNBC, Ternyata bank-bank dalam negeri sudah memiliki skema pemberian pinjaman untuk kuliah namun justru melalui Kredit Tanpa Agunan (KTA).

Beberapa bank yang sudah menyediakan produk khusus pinjaman dana pendidikan adalah BNI, BRI dan BTN—meskipun penyediannya masih terbatas untuk instansi pendidikan yang menjalin kerjasama dengan mereka. Suku bunga yang ditawarkan masing-masing tentunya memiliki perbedaan. BNI misal, mematok bunga sekitar 11% per tahun untuk produk pinjaman pendidikannya. BRI menerapkan bunga 5% - 6% per tahun. Sementara BTN menawarkan suku bunga flat 6,5% selama 5 tahun.

Pinjaman pendidikan di bank memiliki plafon atau batas dana pinjaman yang cukup besar, beberapa bahkan bisa menawarkan dana pinjaman hingga Rp 200 juta. Tenor alias jangka waktu pengembalian pinjamannya pun relatif lebih panjang. Tapi, biasanya pinjaman pendidikan yang dikeluarkan oleh bank ditujuka untuk orang tua/wali yang ingin menyekolahkan anaknya, jadi kalau kamu sebagai mahasiswa ingin mengajukan pinjaman untuk biaya pendidikanmu, kamu harus didampingi oleh orang tua/wali. Kelihatan cukup ribet, ya?

Kedua, ada pula badan non-bank seperti industri fintech yang menyediakan produk pinjaman dana pendidikan. Buat yang belum familiar, fintech adalah sebuah sebutan yang disingkat dari kata 'financial' dan 'technology', di mana artinya adalah sebuah inovasi teknologi di dalam bidang jasa keuangan. Jual-beli saham, transfer dana, sampai peminjaman uang—termasuk untuk biaya pendidikan—adalah beberapa contoh layanan bisnis di industri ini.

Produk pinjaman dana pendidikan dari berbagai industri banyak dilikir karena menawarkan skema yang fleksibel alias dapat mengikuti keinginan dan kemampuan peminjam. Karena layanan yang didapatkan akan sangat personalized, nggak heran kalau bunga yang diterapkan lebih tinggi dibanding perbankan.

Tapi, dengan persyaratannya yang lebih fleksibel (beberapa bahkan nggak membutuhkan keberadaan orang tua/wali, lho!) kamu bisa menjadikan ini alternatif pilihan untuk membiayai pendidikanmu. Berikut beberapa badan usaha non-bank yang menyediakan produk pinjaman dana pendidikan berikut mekanisme dan suku bunganya.

1. Ayopop

Pinjaman pendidikan dari Ayopop ditujukan untuk peserta didik mulai dari jenjang SD hingga pascasarjana (Magister dan Doktoral). Yang unik, pinjaman pendidikan dari Ayopop nggak hanya melayani institusi pendidikan formal seperti sekolah dan universitas, tapi juga melayani pembiayaan untuk institusi pendidikan non-formal seperti kursus. Untuk saat ini, Ayopop menyediakan pinjaman dana pendidikan untuk institusi yang berada di Pulau Jawa dengan biaya admin fee sebesar 1% dari totial biaya sekolah dan bunga 1.50% flat per bulannya.

2. Cicil

Cicil menyediakan pinjaman dana untuk meng-cover biaya kuliah hingga 80% dari keseluruhan biaya yang harus dibayarkan. Untuk mendapatkan pinjaman dari Cicil, kamu harus membayarkan uang muka terlebih dahulu yaitu sebesar 20% dari total pinjaman yang akan kamu ajukan. Jangka waktu pinjaman sendiri bervariasi, untuk pinjaman uang pangkal, kamu bisa meminjam dari 1 bulan sampai 36 bulan. Untuk pinjaman uang semester, kamu bisa meminjam dari 1 bulan sampai 6 bulan.

Suku bunga yang diterapkan oleh Cicil bervariasi tergantung profil pemohon pinjaman, Lembaga / program studi, jumlah dan jangka waktu pinjaman, dan lain lain. Margin pinjaman berkisar antara 1.0% - 1.5% flat per bulan.

3. KoinWorks

KoinWorks memberikan pinjaman untuk pendidikan formal dan non-formal dalam produknya yang bertajuk KoinPintar. Untuk pendidikan formal KoinPintar menyediakan akses pembiayaan pendidikan formal bagi mahasiswa/i yang ingin mengikuti program studi di perguruan tinggi tertentu di Jakarta atau 250 universitas terbesar di Indonesia. Sementara untuk pendidikan non-formal, KoinPintar menyediakan akses pembiayaan pendidikan untuk semua jenis kursus/kepelatihan yang berlangsung selama minimal 1 bulan.

KoinPintar mengenakan biaya originasi sebesar 2% untuk pendidikan non-formal dan 2% - 3% untuk pendidikan formal. Suku bunga berjumlah 15% flat per tahun untuk kedua jenis pembiayaan.

4. Dana Cita

Dana Cita memiliki produk pinjaman pendidikan yang ditujukan khusus untuk mahasiswa aktif atau yang sedang mendaftar ke lembaga pendidikan tinggi. Dana Cita mewajibkan penjamin pinjaman adalah seseorang yang sudah berusia di atas 21 tahun dan memiliki penghasilan. Maka itu, salah satu persyaratan mengajukan pinjaman pendidikan ke Dana Cita adalah membawa serta orang tua atau wali sebagai penjamin. Suku bunga yang ditawarkan Dana Cita sendiri bervariasi berdasarkan berbagai faktor seperti profil pemohon pinjaman, lembaga/program studi, jumlah dan jangka waktu pinjaman, dan masih banyak lagi. Bunga pinjaman pada umumnya berkisar antara 1% - 2% flat per bulannya.

Selain menyediakan pinjaman dana pendidikan, Dana Cita juga mendukung pengembangan profesional melalui workshop (wawancara kerja, persiapan CV, dll), mentorship dan bimbingan oleh komunitas Dana Cita.

5. Dana Didik

Dana Didik menyediakan pinjaman pendidikan bagi mahasiswa dengan sistem crowdfunding dan peer-to-peer lending atau layanan pinjam uang online. Seperti situs crowdfunding lainnya, di Dana Didik siapapun bisa mendanai mahasiswa yang telah terdaftar dan terverifikasi oleh pihak Dana Didik dengan kisaran dana investasi mulai dari Rp 500.000 – Rp 1.000.000. Sponsor akan mendapatkan bunga sebesar 3,5 hingga 5 persen per bulan dari setiap dana yang dikembalikan oleh mahasiswa. Setiap kampanye bisa didanai lebih dari satu sponsor.

Skema pengembalian pinjaman Dana Didik memiliki perbedaan nih dengan platform lain yang sudah disebutkan sebelumnya. Dana Didik memberikan keleluasaan bagi mahasiswa untuk mengembalikan pinjaman setelah lulus atau sebelum, sesuai perjanjian yang sudah disetujui sebelumnya. Jika mahasiswa memilih untuk mengembalikan pinjaman sebelum lulus atau saat mereka belum memiliki penghasilan, maka bunga yang ditawarkan adalah 0%. Sementara itu, jika mahasiswa memilih untuk mengembalikan pinjamannya setelah ia lulus/berpenghasilan, maka skema yang digunakan adalah bagi hasil dengan kisaran antara 10% - 30% tergantung penghasilan mahasiswa nantinya.

6. Investree

Investree menyediakan layanan pinjaman pendidikan dengan model peer-to-peer (P2P) lending. Investree memiliki sistem pembiayaan yang transparan berdasarkan proses credit-scoring yang modern dan kredibel. Untuk tabungan pendidikan, bunganya mulai dari 5,8% dengan proses pencairan dana yang relatif cepat yaitu sekitar 72 jam.

Investree pun menjamin proses yang transparan tanpa beban biaya maupun prosedur yang tersembunyi. Oiya, kamu juga bisa melakukan simulasi langsung pinjaman beserta cicilan yang ingin kamu ambil di website investree berikut ini.

Bagaimana Pinjaman Dana Pendidikan Bekerja?

Sekarang, saya mau kalian membayangkan skenario seperti di bawah ini.

Ada seorang anak bernama Budi. Budi baru saja lulus dari SMA dan memiliki keinginan yang sangat besar untuk melanjutkan pendidikannya ke sebuah perguruan tinggi ternama di ibukota. Sayang sejuta sayang, kondisi finansial Budi nggak memungkinkan baginya untuk menempuh pendidikan tersebut.

Dalam skenario ini, pinjaman dana pendidikan pun bisa menjadi solusi bagi Budi—serta jutaan anak muda Indonesia lainnya yang memiliki nasib sama dengan Budi. Maka, Budi pun mecari tahu berapa biaya kuliah yang akan ia keluarkan selama menjalani kuliah empat tahun.

Setelah dikalkulasi, Budi memprojeksikan total biaya yang akan ia habiskan selama berkuliah 4 tahun kurang lebih sebesar 50 juta Rupiah*). Ia pun mengajukan pinjaman dana pendidikan ke salah satu fintech dengan bunga sebesar 21% flat per tahun, dan berencana untuk mengembalikannya selama empat tahun ke depan per bulannya, tanpa uang muka.

Berdasarkan skenario di atas, seperti inilah simulasi kredit yang harus dibayarkan oleh Budi.

Pinjaman : Rp 50.000.000,00

Bunga/tahun : 21 %

Tenor : 4 tahun

Angsuran pokok per bulan : Rp 1.041.666,67

Angsuran bunga per bulan : Rp 875.000,00 _

Total angsuran per bulan : Rp 1.916.666,67

Total pinjaman yang harus dikembalikan: Rp 96.000.000,00**)

*)Estimasi total biaya kuliah selama empat tahun dikalkulasi berdasarkan rata-rata biaya kuliah di berbagai perguruan tinggi negeri dan swasta dalam database kampus Youthmanual

**)Besaran bunga, jangka tenor, dan uang muka dapat mempengaruhi besaran total pinjaman yang harus dikembalikan

Oya, di beberapa negara, kredit pinjaman pendidikan ini dibayarkan dengan metode cicilan yang dimulai setelah mereka lulus dari perguruan tinggi. Bisa langsung setelah mereka wisuda, atau ketika mereka sudah mendapatkan pekerjaan dengan kriteria gaji tertentu.

Sedangkan di Indonesia, pinjaman pendidikan dibayarkan dengan metode cicilan yang dimulai saat pinjaman tersebut cair. Beberapa lembaga penyedia pinjaman juga mewajibkan kamu untuk membayar uang muka dengan besaran tertentu. Maka, dalam skenario ini, Budi harus membayar cicilan pertamanya bahkan mulai saat ia masih dalam bangku kuliah sampai sepuluh tahun ke depan, dengan rincian kurang lebih selama berkuliah, dan kurang lebih enam tahun setelah ia lulus kuliah.

Pro dan Kontra Pinjaman Dana Pendidikan di Indonesia

Seperti yang dituturkan oleh presiden Jokowi sendiri, program pinjaman pendidikan diharapkan bisa meningkatkan angka partisipasi kasar pendidikan tinggi dari 28,6% di tahun 2016 menjadi 36,7% di 2019 sesuai Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2015-2019, dan dalam upaya menghasilkan sumber daya manusia yang berdaya saing tinggi.

Hal yang menyebabkan angka ini sulit untuk digenjot naik adalah kendala biaya pendidikan yang dianggap relatif mahal. Nah, hadirnya pinjaman dana pendidikan a.k.a student loan dapat menjadi suatu jaminan dan menebarkan premis untuk masyarakat golongan menengah ke bawah bahwa pendidikan (khususnya pendidikan) tinggi dapat diakses oleh siapa saja—hal yang idealnya dapat diwujudkan seperti apa yang tertuang di Undang-Undang.

Manfaat pinjaman dana pendidikan pun pasti akan sangat terasa, karena nggak hanya calon mahasiswa tersebut bisa terbantu dalam mendapatkan pendidikan yang lebih tinggi, tapi juga pihak perguruan tinggi juga tetap mendapatkan pemasukan dana untuk peningkatan kualitas layanan pendidikannya.

Meskipun pada dasarnya pinjaman pendidikan memiliki tujuan yang mulia, nggak bisa dipungkiri kalau harapan-harapan pemerintah tersebut menuai banyak tanda tanya dan dalam praktiknya pun akan banyak menimbulkan kontroversi—dan membuat wacana ini terlalu prematur untuk diimplementasikan dan membuahkan hasil seperti yang diharapkan. How so?

Di Amerika Serikat saja, misalnya. Sebuah penelitian yang dilakukan oleh Brooking Institute menyatakan bahwa sebagian besar debitur yang mengambil pinjaman pendidikan untuk berkuliah gagal melunasi hutangnya dalam kurun waktu empat tahun. Mau tau berapa total hutang yang harus mereka bayarkan? Sekitar USD 50 ribu atau jika dirupiahkan sebesar Rp 694 juta!

Pinjaman dana pendidikan memang dirancang dengan skema bunga yang rendah (bahkan hingga nol persen di beberapa negara) dan juga jangka waktu pembayaran yang cukup panjang.

Namun, hal ini nggak berpengaruh signifikan jika biaya pendidikan yang harus dibayarkan sendiri jumlahnya terbilang cukup fantastis. Inilah yang membuat pinjaman dana pendidikan di beberapa negara malah menjadi bumerang, karena para mahasiswa nggak sanggup melunasi hutang-hutangnya bahkan setelah mereka lulus. Apalagi dengan skema pinjaman dana pendidikan di Indonesia yang pelunasan hutangnya bahkan dimulai segera setelah pinjaman cair.

Saking besarnya jumlah hutang student loan, para siswa sampai harus menghabiskan puluhan tahun untuk melunasinya

Barangkali belum tahu, praktik pinjaman dana pendidikan sebenarnya sudah pernah dilaksanakan di Indonesia pada rezim Orde Baru. Saat itu, gencarnya pinjaman pendidikan yang diberikan sangatlah tidak sebanding dengan debitur yang mengembalikan pinjaman tersebut. Sebagai sanksi, ijazah mereka pun ditahan oleh instansi pendidikan masing-masing. Tapi, sayangnya hal itu nggak cukup untuk “menekan” mereka untuk melunaskan kewajiban tersebut.

Akibatnya, apa yang terjadi? Industri perbankan pun dibebani oleh non-performing loan (NPL) alias kredit macet—yang menjadi salah satu “penyumbang” fenomena krisis moneter di negara kita saat itu.

Trus, masih ingat sama kata Menaker kita soal sarjana Indonesia yang ternyata mayoritas nggak “siap pakai” yang bikin pengangguran terdidik di negara kita makin menumpuk tiap tahunnya? Kita juga nggak boleh menutup mata dari fenomena ini jika ingin mengaji feasibility dari penerapan pinjaman dana pendidikan.

Oke, kita balik lagi ke skenario Budi. Idealnya, ia adalah seorang calon mahasiswa yang nggak mampu secara finansial, mendapatkan bantuan dana untuk membayar biaya pendidikannya hingga lulus, dan bisa mengembalikan pinjamannya sesuai dengan gaji yang ia dapatkan setelah ia lulus nanti. Dengan bunga yang lebih rendah dan jangka waktu pembayaran yang sesuai, Budi tentunya akan sangat terbantu dengan adanya program pinjaman dana pendidikan ini.

Tapi, apa yang terjadi jika Budi nggak mendapatkan pekerjaan dengan gaji yang bisa menutupi pinjaman dana pendidikannya? Apa yang terjadi jika Budi bahkan nggak mampu membayar angsuran mulai dari bangku kuliah karena karena Budi sibuk ngampus nggak sempat ambil kerja sambilan? Apa yang terjadi kalau Budi nggak bisa mengembangkan ilmu dan kemampuannya selama berkuliah dan menjadi salah satu dari pengangguran terdidik? Ada banyak worst-case scenario yang bisa terjadi yang bisa bikin, well, kredit macet kembali terulang.

Dari segi hukum, dalam Undang-Undang Nomor 12 Tahun 2012 Pasal 76 Ayat 2 Poin C mengenai pinjaman dana tanpa bunga yang harus dilunasi setelah lulus dan/atau memperoleh pekerjaan, terdapat kata-kata ‘tanpa bunga’ yang bikin wacana pinjaman dana pendidikan ini semakin dikritik. Tapi pada akhirnya, business will be business. Meskipun judulnya BUMN, perbankan tetaplah bisnis. Lucu, dong, kalau nuntutnya dikasih bunga nol persen.

Jadi, Apakah Pinjaman Dana Pendidikan di Indonesia Adalah Sesuatu yang Nggak Mungkin?

Dalam praktiknya, pinjaman dana pendidikan memang nggak selalu memiliki happy ending.

Sebelum benar-benar menerapkan program pinjaman dana pendidikan, ada banyak PR yang jauh lebih mendesak yang harus diselesaikan oleh pemerintah kita—yang bikin negara sangat tidak siap untuk mendukung program ini secara masif. Ada baiknya pemerintah dan perguruan tinggi mengkaji dulu secara rinci risiko serta sistem yang paling sesuai dengan kondisi sosial-ekonomi masyarakat saat ini.

…Lho, kok nyasarnya jadi jauh?

Gaes, hutang itu ibarat main Jenga. Semakin banyak balok yang bisa kamu tumpuk ke atas, semakin goyah pondasi yang ada di bawah. Kalau yang bolong nggak ditambal, pondasi nggak akan kuat menahan beban yang semakin tinggi, dan akhirnya semua balok bakal rubuh. Itulah yang akan terjadi pada perekonomian kita kalau banyang yang ngutang, tapi nggak ada yang mau bayar.

Jika diterapkan dengan sistem yang sesuai, program pinjaman dana pendidikan ini sebenarnya punya potensi yang besar banget dalam meningkatkan kualitas pendidikan tinggi di Indonesia. Kita mungkin bisa mencontoh Australia, Swedia, dan Inggris yang menerapkan sistem pinjaman pendidikan yang berbasis pendapatan (income-contingent loan).

Di sistem ini, waktu pembayarannya memang nggak ditentukan, tapi beban pembayaran diatur pada angka yang seimbang dan sistem pelacakan pendapatannya berjalan dengan baik. Karena berbasis pendapatan, maka penerapan pinjaman pendidikan ini dapat berjalan jika negara memiliki sistem perpajakan yang efektif, yakni pendapatan semua orang dilaporkan dan tercatat di pemerintah.

Berbeda dengan sistem yang diterapkan di Amerika Serikat yang mana debitur harus membayar utang sesuai perjanjian waktu yang telah ditentukan sebelumnya, dengan sistem income-contingent loan, pembayaran utang dimulai ketika pendapatan sudah mencapai suatu angka pendapatan kebanyakan lulusan Strata 1. Salah-salah, bukannya membantu siswa yang ingin masuk kuliah, sistem ini malah bisa menambah beban hutang negara dan individu. Amerika Serikat yang sudah menjalankan program pinjaman pendidikan ini sejak puluhan tahun lalu aja sampai punya nilai hutang pinjaman dana yang mencapai US$1,49 triliun hingga 2017 silam.

Tapi, bukan berarti pinjaman dana pendidikan adalah hal yang mustahil diterapkan di Indonesia, kok. Dengan catatan, syarat dan ketentuan bagi penerima pinjaman yang diterapkan haruslah sangat, sangat ketat.

Sama halnya seperti gonjang-ganjing kepemilikan SKTM di kalangan siswa, pogram pinjaman dana pendidikan ini bisa saja disalahartikan oleh masyarakat. Dengan premis “pendidikan terjangkau” dan skema yang terkesan tidak memberatkan (dalam simulasinya), hal ini bisa saja menjadi gerbang untuk masyarakat berbondong-bondong berhutang tanpa memikirkan apakah mereka memiliki kemampuan untuk melunasinya di masa depan.

Penyediaan pinjaman dana pendidikan dapat ini menjadi senjata makan tuan dengan cepat jika sumber daya manusia yang menjadi debitur tidak memiliki kriteria yang sesuai untuk dapat “melunasinya”. Balik lagi ke skenario Budi, jika ia mampu mengembangkan diri dengan baik selama masa kuliah dan mampu mendapatkan pekerjaan yang bisa menutupi semua kewajibannya tepat waktu.

Maka, agar program ini dapat berjalan dengan baik dan tentunya menghasilkan output sumber daya yang ideal sesuai harapan Presiden, penerima pinjaman dana pendidikan alias debitur haruslah memenuhi kualifikasi yang nggak sembarangan, dan paham betul bagaimana sistem pinjaman dana pendidikan bekerja. Bukan berarti semata-mata memiliki keterbatasan finansial membuat calon mahasiswa dianggap layak untuk menerima pinjaman dana pendidikan hanya untuk mengantongi titel untuk mendapatkan tempat di dunia kerja.

Kalau sudah begitu, fungsi perguruan tinggi bisa jadi malah berubah—bukan lagi untuk mencetak lulusan terdidik yang mampu berkarya untuk memajukan negaranya, tapi hanya sebagai ‘pabrik’ pencetak pekerja yang tujuan utamanya hanya untuk melunasi hutang sampai hari tua.

Baca juga:

Kategori

Hak Cipta Dilindungi 2015 - 2024 PT Manual Muda Indonesia ©

Hak Cipta Dilindungi 2015 - 2024 PT Manual Muda Indonesia ©

terimakasih atas informasinya. kunjungi website kami untuk informasi lebih lanjut https://unair.ac.id/

Bedah Peluang, Daya Tampung, serta Biaya Kuliah Jurusan Kedokteran dan Kedokteran Gigi Terbaik di Perguruan Tinggi Negeri4 Langkah menulis naskah film yang sangat bagus untuk mengembangkan skill penulisan saya. Terima kasih untuk ilmu yang bermanfaat.

4 Langkah Menulis Naskah Film yang Baik Bagi PemulaOpen pp/endorse @alfadrii.malik followers 6k minat dm aja bayar seikhlasnya geratis juga gpp

Tarif Endorse di Media Sosial Berapa, Sih?open pp/endorse @aaalysaaaa 11,6 followers dm ya bayar seiklasnyaa

Tarif Endorse di Media Sosial Berapa, Sih?open pp/endorse @aaalysaaaa 1,6 followers dm ya, bayar seiklasnyaa

Tarif Endorse di Media Sosial Berapa, Sih?